Premier investissement locatif : astuces méconnues pour l’optimiser

21 septembre 2023 Investir dans l'Immobilier neuf

Investir dans l’immobilier est un excellent moyen de se constituer une rente future avec un placement sűr et durable. Toutefois, pour réaliser son premier investissement locatif, quelques rčgles importantes sont ŕ connaitre. Elles vous permettront d’éviter de nombreuses déconvenues et du stress inutile.

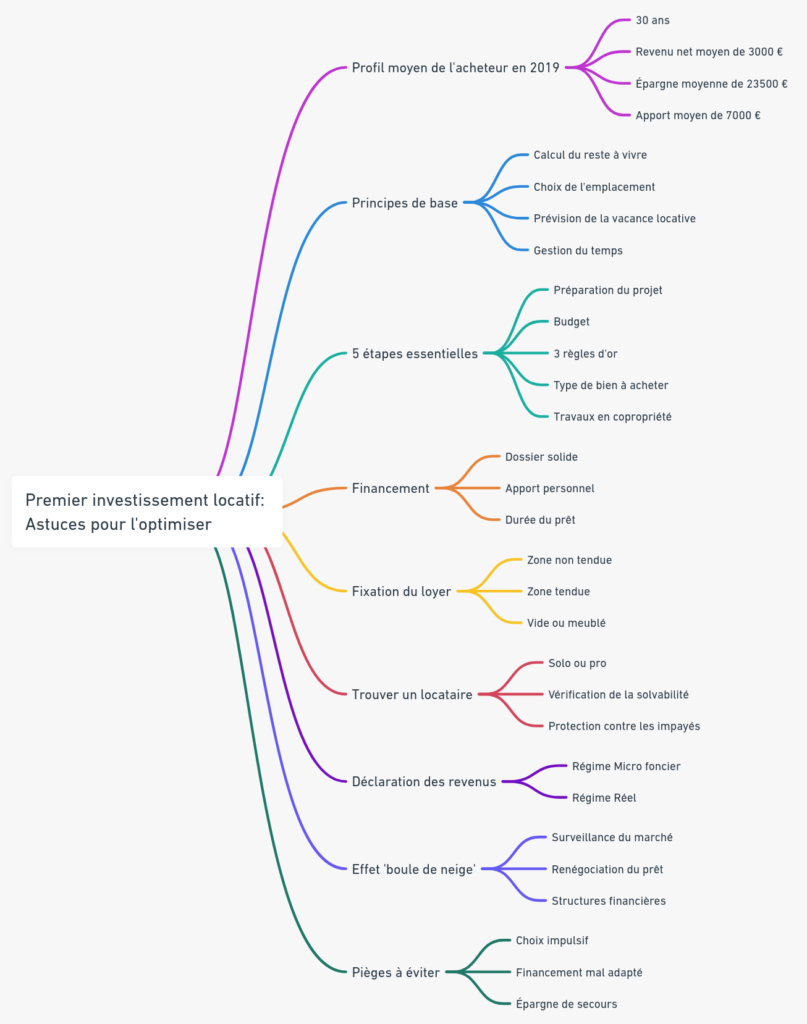

Pour donner un peu de perspective, le profil moyen d’un premier acheteur en 2019 était le suivant :

- 30 ans

- Revenu net moyen de 3000 €

- Épargne moyenne de 23500 €

- Apport moyen de 7000 €

Que faut-il absolument savoir pour un premier investissement locatif ?

Męme sans apport personnel, un premier investissement locatif est accessible ŕ tous. Il faut toutefois faire attention aux principes de base : bien calculer son reste ŕ vivre, choisir un emplacement propice, prévoir la vacance locative, prévoir de donner de son temps pour la gestion de l’investissement.

Étape 1 : préparer soigneusement son projet

N’abordez pas votre premier investissement locatif ŕ la légčre. Une préparation minutieuse est nécessaire pour éviter des obstacles comme des loyers bas ou un bien immobilier difficile ŕ louer. Ces problčmes peuvent saborder votre rentabilité et compliquer votre plan financier. Le maître-mot ici est donc : information.

Commencez par vous demander : quelle est votre cible ? Visez-vous des étudiants, des familles, des professionnels ? Vos objectifs sont-ils axés sur le rendement ŕ court terme ou la valeur ŕ long terme ? Et surtout, quels sont vos plans pour cette propriété ?

L’emplacement de votre investissement sera directement lié ŕ votre public cible. Par exemple, un appartement en centre-ville attirera plutôt des jeunes professionnels ou des étudiants.

Des questions supplémentaires méritent aussi votre attention : envisagez-vous d’habiter dans ce bien plus tard ? Est-ce un futur logement pour vos enfants ? Ręvez-vous d’une maison au bord de la mer pour vos jours de retraite ? Ętes-vous plus intéressé par un revenu locatif ŕ court ou ŕ long terme ?

Etape 2 : définir le bon budget ŕ l’équilibre

Avant de plonger dans un premier investissement locatif, vous devez établir votre budget. La somme que vous ętes pręt ŕ investir orientera votre choix vers l’appartement ou la maison qui vous correspond le mieux.

Il est essentiel de se poser la question suivante : serez-vous capable de rembourser les mensualités du crédit chaque mois ? Des critčres comme le taux d’endettement et le reste ŕ vivre sont ŕ ne pas négliger dans une telle entreprise.

Ne comptez pas uniquement sur les loyers pour rembourser votre pręt. Vous devrez également prendre en compte diverses charges associées ŕ votre investissement, telles que la taxe foncičre, la taxe d’habitation, les charges de copropriété et éventuellement, le coűt des rénovations si vous investissez dans de l’ancien.

Pour évaluer votre capacité d’emprunt, les banques se baseront généralement sur 70 ŕ 80 % du montant du loyer que vous comptez percevoir. Par exemple, si vous louez un bien pour 1000 € par mois, seulement 700 € seront considérés comme un revenu réel aux yeux de la banque. Veillez donc ŕ votre taux d’endettement.

Etape 3 : les 3 rčgles d’or d’un bon investissement locatif

Les 3 rčgles d’or sont : l’emplacement, l’emplacement, l’emplacement.

Votre futur bien doit cocher un maximum de cases.

Optez pour une zone dynamique, bien desservie par les transports en commun ou facilement accessible via les grands axes routiers, la proximité de commerces, écoles et hôpitaux est également primordiale.

La cerise sur le gâteau ? Les commerces de proximité et les espaces verts. Leur présence peut vraiment faire la différence.

Nombreux sont les investisseurs tentés par un bien immobilier proche de leur domicile, dans l’idée de gérer eux-męmes la location et ainsi d’améliorer la rentabilité. Juste un rappel : il peut ętre judicieux de déléguer la gestion commerciale, juridique et technique ŕ un expert. Les frais de gestion, déductibles des impôts, sont souvent limités et vous permettent de gérer votre investissement avec plus de sérénité.

Etape 4 : quel type de bien acheter ?

Si votre budget est serré, une chambre de bonne ou un studio pourrait ętre votre meilleure option. Avec un budget plus confortable, envisagez l’achat de deux studios pour diversifier les risques associés aux petites surfaces, ou optez pour un appartement deux pičces.

Le prix au mčtre carré dans l’ancien est souvent moins élevé que dans le neuf, męme si cela peut varier. L’ancien offre généralement un meilleur rendement et une plus grande variété de choix. Si votre charge fiscale est faible ou inexistante, l’ancien est probablement le mieux adapté ŕ votre situation.

N’oubliez pas de prendre en compte les travaux éventuels. En optant pour le neuf, vous éliminez le risque de devoir investir dans des rénovations coűteuses.

Enfin, pensez ŕ la revente de votre investissement. Il est conseillé de choisir un bien immobilier qui pourrait attirer un large éventail d’acheteurs potentiels, facilitant ainsi sa revente future.

Gardez un śil sur les travaux en copropriété : une vérification indispensable

Investir dans un immeuble en copropriété peut sembler attrayant, mais il est essentiel de considérer certains aspects moins évidents, notamment les travaux en copropriété. Avant de signer quoi que ce soit, assurez-vous de vérifier si des travaux majeurs ont déjŕ été effectués dans l’immeuble. Cela comprend des éléments essentiels comme la toiture et l’ascenseur.

Si ces gros travaux ont déjŕ été réalisés, c’est souvent un bon signe indiquant que vous n’aurez pas ŕ contribuer ŕ des frais souvent trčs salés dans un avenir proche. Dans le cas contraire, il vous faudra prévoir un budget pour ces dépenses inévitables, ce qui pourrait sérieusement affecter la rentabilité de votre investissement.

Consultez les derniers procčs-verbaux des assemblées générales de la copropriété pour avoir une idée des travaux ŕ venir et de l’état général de l’immeuble. Cela vous donnera également des indices sur la gestion de la copropriété et le climat entre les copropriétaires.

Étape 5 : financer votre investissement

Pour décrocher un pręt immobilier ŕ des conditions favorables, vous devez monter un dossier solide, qui montre votre sérieux.

Vous devez prouver votre solidité sur plusieurs aspects :

- Vos revenus et votre situation professionnelle

- Vos charges : le taux d’endettement, qui est calculé en fonction de vos crédits en cours, ne doit pas dépasser 35 % de vos revenus, selon les recommandations du Haut Comité de Stabilité Financičre.

- La gestion de votre compte : vos découverts et la façon dont vous gérez vos ressources mensuelles sur les trois derniers mois voire plus.

- Votre épargne : elle servira ŕ la fois comme apport personnel et comme coussin de sécurité pour faire face aux imprévus.

Un apport personnel est toujours un plus. Les banques attendent généralement que vous soyez en mesure de couvrir les frais de notaire, qui oscillent entre 2 et 3 % pour un achat dans le neuf. Donc, votre apport personnel peut ętre relativement modeste. En fonction de votre profil, il est męme possible d’obtenir un financement sans apport, aussi appelé financement ŕ 110%.

N’oubliez pas que la durée du pręt est également flexible. Pour des mensualités plus abordables, vous pouvez opter pour une durée de 25 ans pour de l’immobilier ancien ou męme 27 ans pour du neuf.

Etape 6 : fixer le juste loyer

Attention : le loyer d’une résidence principale peut généralement ętre fixé librement, sauf dans les 28 zones tendues oů des restrictions s’appliquent.

Zone non tendue

Vous pouvez déterminer le loyer librement, mais il est sage de se référer aux loyers du marché local. Divers critčres comme la superficie, l’emplacement et le niveau d’équipement du logement doivent ętre considérés.

Consultez les annonces immobiličres locales pour des biens similaires au vôtre. Cela vous donnera une premičre idée des prix pratiqués.

Un appartement bien équipé ou rénové peut justifier un loyer plus élevé. Pensez ŕ la cuisine équipée, au chauffage central ou męme ŕ une belle terrasse.

Calculez le rendement que vous espérez obtenir. Cela vous permettra de trouver un équilibre entre un loyer attractif pour les locataires et un bon retour sur investissement pour vous. Mieux vaut un bon locataire qui reste dans la durée qu’un locataire qui change tous les 9 mois.

Prévoyez aussi d’ętre ŕ son écoute en cas de problčmes.

Zone tendue

Pour une premičre location, le loyer est libre. Cependant, si le locataire change, le loyer ne peut pas ętre augmenté pour le suivant, ŕ quelques exceptions prčs, comme aprčs des travaux d’amélioration.

Vide ou meublé : que choisir ?

C’est un dilemme classique : opter pour une location vide ou meublée. D’un côté, la location meublée peut sembler plus lucrative, avec des loyers plus élevés et une fiscalité avantageuse. Mais attention, tout n’est pas rose.

Louer en meublé peut s’avérer un jeu risqué, entre les locataires qui se succčdent plus rapidement et le coűt d’entretien qui s’accumule. Sans oublier un risque plus grand de voir votre bien rester vacant. Alors, pręt ŕ trancher ?

Etape 7 : trouver un locataire

Pour dénicher le bon locataire, deux options s’offrent ŕ vous : y aller solo ou solliciter un pro de l’immobilier. Avec un professionnel, tout est plus simple : recherche de locataire, rédaction de bail, et męme la paperasse administrative. Bien sűr, ça a un coűt, généralement entre 8 % et 15 % du total annuel des loyers.

Si vous préférez la voie de l’autonomie, c’est tout ŕ fait possible et souvent moins cher. Des plateformes en ligne proposent des services de gestion locative ŕ prix raisonnable, du suivi des loyers ŕ la régularisation des charges. Il suffit d’un brin d’organisation pour gérer tout ça en douceur.

Le succčs d’un investissement locatif dépend d’un flux stable de loyers. D’oů l’importance de vérifier la solvabilité de vos futurs locataires. Idéalement, le loyer ne devrait pas dépasser un tiers de leurs revenus.

Pour vous en assurer, vous pouvez demander certains justificatifs comme les fiches de paie, l’avis d’imposition ou un certificat de travail. Un locataire fiable minimise aussi les risques de contentieux pour dégradations éventuelles. Ce sont les bases pour une location réussie.

Pour vous protéger contre les impayés, plusieurs choix s’offrent ŕ vous : solliciter une caution locative, utiliser le dispositif Visale (pour des profils spécifiques de locataires) ou souscrire ŕ une Garantie Loyers Impayés (GLI) auprčs d’une compagnie d’assurance.

Étape 8 : déclarer vos revenus locatifs

Investir dans l’immobilier est certes rentable, mais n’oubliez pas les obligations fiscales qui vont avec. Vous allez devoir déclarer et payer des impôts sur vos revenus fonciers.

Calculer ces revenus est essentiel pour déterminer sous quel régime fiscal vous tomberez :

Régime Micro foncier

Si vos revenus fonciers annuels sont inférieurs ŕ 15 000 €, vous relčverez du régime micro foncier. C’est simple : vous notez vos revenus fonciers dans la case 4BE du formulaire de déclaration de revenus n° 2042. L’État applique ensuite un abattement de 30 % pour les charges liées au bien. Les 70 % restants s’ajoutent ŕ vos autres revenus imposables. Si ça vous arrange, vous pouvez aussi choisir le régime réel.

Régime Réel

Si vous avez plus de 15 000 € de revenus fonciers par an, vous passerez au régime réel. Cela implique de remplir le formulaire n° 2044 oů vous mentionnerez vos revenus et charges réels. Le résultat foncier, calculé comme la différence entre ces deux postes, s’ajoutera ŕ vos autres revenus pour déterminer votre impôt.

Etape 9 : accélérer avec l’effet « boule de neige »

Faire « boule de neige » avec un premier investissement locatif, c’est capitaliser sur ce premier succčs pour créer un effet de levier et investir de nouveau.

Aprčs votre premier achat, gardez un śil sur le marché immobilier. Des opportunités peuvent surgir ŕ tout moment. Si votre premier bien génčre un bon rendement locatif, cela peut non seulement couvrir l’emprunt initial mais aussi vous permettre de constituer un apport pour un deuxičme investissement.. et ainsi de suite !

Fort de votre expérience et d’un premier bien réussi, les banques peuvent ętre plus enclines ŕ vous offrir des taux avantageux pour un nouvel emprunt. Une fois que votre situation financičre s’améliore et que les taux d’intéręt évoluent favorablement, vous pourriez aussi envisager de renégocier votre pręt existant pour réduire vos mensualités ou le coűt total du crédit.

Étudiez différentes structures financičres qui pourraient optimiser la fiscalité de vos investissements, comme la création d’une société civile de placement immobilier (SCPI).

Quels pičges éviter dans l’investissement immobilier ?

Si l’investissement locatif peut ętre lucratif, il demande une préparation minutieuse. Un choix impulsif du bien ou un financement mal adapté peut vous faire passer ŕ côté d’opportunités cruciales et compromettre votre rentabilité.

De plus, il est sage de prévoir une épargne de secours. Des imprévus comme des réparations urgentes ou des travaux indispensables peuvent surgir ŕ tout moment. Avoir une réserve financičre vous permettra de gérer ces situations en toute tranquillité.

En résumé

Ces programmes peuvent aussi vous intéresser…

Contactez-nous

14 Boulevard Rocheplatte

45000 Orléans

0805690282

Ŕ propos

Clares est une filiale du Crédit Agricole Centre Loire regroupant des professionnels de la construction immobiličre et de l'habitat. Nous accompagnons, sécurisons et simplifions la réalisation de vos projets de vie immobilier, pour habiter ou pour investir, en concevant des solutions immobiličres qualitatives, durables et intégrant les derničres innovations en termes d'habitat.

Retrouvez-nous sur Facebook